税関事務管理人(ACP)とは?海外企業のための日本輸入・倉庫保管完全ガイド

By Nanami -05/07/2026 UTC.

ACPを活用することで、日本国内に住所や法人を持たない海外企業でも、法令に沿って輸入手続きを進めることが可能になります。一方で、2023年10月の制度改正によりACP制度の運用ルールは大きく見直されており、従来と同じ対応では輸入手続きが円滑に進まないケースもあります。

また、「ACPは必ず必要なのか」「Importer of Record(IOR)や通関業者とは何が違うのか」「日本での倉庫保管や3PL、Amazon FBAとどのように連携するのか」といった疑問を持つ企業も少なくありません。これらを正しく理解しておくことは、日本市場へのスムーズな参入だけでなく、輸入後の物流・在庫管理までを効率化するうえでも重要なポイントとなります。

本記事では、ACPの基礎知識や法的根拠はもちろん、最新の改正ポイント、必要・不要の判断基準、具体的な届出手続きの流れ、さらにはAmazon FBAや信頼できるACP業者の選び方まで、日本の輸入・倉庫保管実務に必要なノウハウを網羅して解説します。

正しく制度を理解し活用することで、日本市場への参入障壁は大きく下げることができます。貴社の日本市場への進出を円滑に進めるために、ぜひ最後までお読みください。

1. 税関事務管理人(ACP)とは?

1.1. ACPの法的根拠と正式名称

税関事務管理人(ACP)とは、日本国内に拠点(住所や居所)を持たない海外の法人または個人が、日本での通関手続きをスムーズに行うために設置する「法的な代理人」のことです。

税関事務管理人(ACP)の概要をわかりやすく解説

正式な英語名称はAttorney for Customs Proceduresであり、その頭文字を取って「ACP」と呼ばれています。

この制度の明確な法的根拠は、関税法第95条に定められています。同条文では以下のように規定されており、条件に該当する海外企業にとってACPの選任・届出が必要となります。

「日本国内に住所または居所を有しない者(非居住者)が輸入申告を行う場合は、国内に住所を持つ者を「税関事務管理人(ACP)」として定め、所轄の税関長に届け出なければならない。」

日本の税制・通関制度上、原則として日本国内に住所のない海外法人は、そのままでは「輸入者(Importer)」になることができません。しかし、このACP制度を利用して適切な届出を行うことで、日本に法人がない海外セラーであっても、合法的に自社名義で輸入手続きを進めることが可能になります。

ACPの仕組みが特に重要となるのは、Amazon FBAへの納品や日本国内の倉庫への在庫搬入など、「輸入の段階ではまだ日本の買い手(販売先)が決まっていない」ビジネスモデルです。

通常の日常的な商取引であれば、日本の購入者が輸入者(Importer)となり、通関および納税を行います。しかし、海外セラーが先に日本国内へ在庫を持ち込む場合、国内に輸入者となる当事者が存在しません。この「輸入者が不在になる」という問題を解決し、ビジネスの実態に即した柔軟な進出を可能にするのが、税関事務管理人(ACP)の役割なのです。

Amazon FBAや日本国内の倉庫へ在庫を保管する場合は、ACPだけでなく、その後の物流オペレーションも事前に検討しておく必要があります。

>>> 関連記事:【2026年最新】ECフルフィルメントとは?業務内容・費用相場・失敗しない選び方をわかりやすく解説

1.2. ACPと通関業者・IORの違い(比較表)

税関事務管理人(ACP)を進出実務で活用する際、最も混同されやすいのが「IOR(Importer of Record)」と「通関業者(Customs Broker)」です。

これらは役割や法的責任の範囲が全く異なるため、正しく理解していないと通関トラブルやコンプライアンス違反のリスクに直結します。まずは以下の比較表で、それぞれの違いを整理しましょう。

海外企業からは、「日本でImporter of Record(IOR)になってくれる事業者を探している」という相談を受けることがあります。厳密には日本の関税法にIORという制度・概念は存在しません。

欧米のビジネス慣習の「IOR」に最も近い役割を、日本の法律に基づいて正式に行うのが「ACP(税関事務管理人)」です。日本への輸入においては、IORではなくACPの選任・届出が必要となるケースがあります。

また、一般的な「通関業者」は、依頼された書類に基づいて税関への申告を代行するだけのポジションであり、内容の虚偽やトラブルの法的責任は負いません。

一方で、海外企業の「ACP」を引き受ける通関業者や専門法人は、単なる事務代行の枠を超え、輸入者本人と同等の法的責任や納税管理の義務を税関に対して負うことになります。この責任の重さがあるからこそ、信頼できる実績豊富なACP業者の選定が、日本進出の成否を分ける重要なポイントとなるのです。

2. 【2023年10月制度改正】なぜ今ACPが必須なのか

2.1. 改正の背景にある越境EC急拡大と不正申告問題

2023年10月の関税法通達改正の背景には、近年急拡大を続ける越境EC市場の歪みと、それに伴う不正通関の多発という深刻な実態があります。

AmazonやShopifyなどの普及により、海外企業が日本市場へ直接参入することが容易になった一方で、一部の海外セラーや悪質な輸入代行業者が、本来の取引価格より不当に低い金額をインボイスに記載して日本の関税や消費税を過少に申告(脱税)するケースが急増しました。

また、日本国内に実態(取引権限や所有権)のない国内業者を「名義だけの輸入者」として仕立て上げ、税関の追跡を逃れようとするグレーな手法も横行していました。

こうした水際での違法行為を根絶し、適切な徴税と公平な市場環境を維持するために、税関当局はルールを大幅に厳格化。これにより、海外企業が自ら「真の輸入者」として責任を持つためのACP(税関事務管理人)制度の活用が制度運用が厳格化されましたことになりました。

2.2. 2023年10月制度改正で変わった3つのポイント

2023年10月1日に施行された関税法通達改正により、日本への輸入実務、特に海外企業や非居住セラーの通関環境は激変しました。実務に直結する3つの決定的な変更点を正確に把握し、自社のビジネスモデルに即した体制を整えることが今後の安定した日本進出の前提条件となります。

① 輸入者の定義が厳格化

改正前は取引に直接関係のないフォワーダーや通関業者を名義上の輸入者として仕立てるグレーな通関が見られました。しかし改正後はこれが完全に排除され、輸入者になれる者は通常の売買取引における買主、あるいは輸入申告時点で貨物の処分権限を有する実質的なオーナーのみに限定されることになりました。ここでいう処分権限とは、貨物を国内に引き取った後にそれを販売するか否かを決定できる権利を指します。したがって、Amazon FBAや国内倉庫に在庫を送り込む海外セラーは自らが真の輸入者となるため、法律上ACPの選任が不可欠となっています。

② ACP届出書類の強化

以前は比較的簡易な書類だけで受理されていたACPの登録手続きですが、改正以降は税関による実態審査が大幅に厳しくなりました。現在は従来の届出書に加えて、申告者とACPの関係を説明する書類や、委任状および委任契約書の写しといった委任契約関係書類の提出が新たに義務化されています。これにより、実態のない名義だけのACPは排除され、輸入者とACPの間に法的な委任関係が本当にあるかどうかが厳しくチェックされる体制へと移行しました。

③ フルフィルメントサービス利用者への影響

Amazon FBAや楽天フルフィルメント、Shopify連携の3PLサービスなどを利用して日本へ商品を搬入する海外セラーにとって、今回の改正は最も大きな影響を与えています。プラットフォーム事業者や配送業者が輸入者を引き受けることは原則としてなくなったため、海外セラーが事前にACPを届け出て自社名義で通関を切らない限り、荷物が日本の税関で差し止められて通関不能になるリスクが極めて高くなっています。

3. 税関事務管理人(ACP)の適用パターン:必要なケースと不要なケース

税関事務管理人(ACP)が必要かどうかは、海外企業の事業形態や日本への輸入方法によって異なります。すべての輸入取引でACPの選任が必要になるわけではないため、まずは必要なケースと不要なケースを正しく理解することが重要です。

海外企業の日本進出における税関事務管理人(ACP)の主な適用パターン

3.1. ACPが必要なケース

日本国内に拠点を持たない海外企業(非居住者)が、国内の購入者が決まっていない状態で商品を輸入する場合、法律上ACPの選任が義務づけられます。

以下の条件にすべて該当する場合、必ずACPの選任が必要です。

- 拠点なし: 日本国内に法人、支店、オフィスがない海外企業・個人(非居住者)

- 自社輸入: 日本の税関申告で、海外企業自らが「輸入者」となる必要がある

- 在庫保管: 日本国内のEC倉庫、Amazon FBA、3PL(物流代行)へ商品を搬入する

- 買手不在: 輸入申告の時点で、日本国内に商品の所有権を引き取る「確定した買い手」がいない

具体的な実務における典型例としては、海外のAmazonセラーが日本国内のAmazon FBA倉庫に直接在庫を納品して販売を展開するケースが挙げられます。また、韓国や中国のブランドが楽天市場や自社のShopifyストアでの販売を目的として、日本の3PL(物流代行)倉庫へ直接商品を発送し保管する体制をとる場合も同様です。

さらに、米国企業などが日本国内に現地法人を設立することなく、日本のフルフィルメントセンターを拠点として活用する場合や、グローバルなドロップシッパーが日本国内での注文を迅速に履行するために国内倉庫へ先行して在庫を搬入するスキームもこれに該当します。

3.2. ACPが不要なケース

すべての日本輸入取引においてACPが必要なわけではありません。以下の条件のいずれかに該当する場合は、税関事務管理人(ACP)の選任は不要です。

- 日本国内に自社拠点がある: 日本国内に本社、支店、または登記済みの現地法人を有している場合。自社が日本の「居住者」として直接、輸入者名義で通関手続きを行えます。

- 国内の買い手が輸入者となる: 輸入申告の時点で、実態を伴う売買取引が成立しており、日本の購入者(国内法人など)が輸入者として通関および納税を行う場合。

- 海外から個人消費者へ直送する: 日本の個人消費者へ国際郵便やクーリエ(国際宅配便)で直接配送(D2C)する場合。購入した消費者自身が「輸入者」とみなされるため、セラー側のACPは不要です。

実質的な「貨物の処分権限」がすでに日本の買い手に移っている、あるいは最初から消費者のものである場合はACPは不要となります。自社の取引がどちらに該当するか、慎重に商流を見極めることが重要です。

3.3. 税関事務管理人(ACP)が扱えない商品は?

税関事務管理人(ACP)は非常に便利な制度ですが、すべての商品を日本へ輸入できるわけではありません。

ACPの権限はあくまで「関税法」に基づく税関手続きの代行に限られます。そのため、厚生労働省など他省庁の許認可が必要な「他法令」が絡む商品については、ACP単体では輸入を完結させることができません。

以下の商品は、日本国内に法的な責任主体がいない限り、原則としてACP経由での輸入・販売が不可能です。

- 食品・アルコール飲料・サプリメント: 食品衛生法に基づき、国内の責任者による届出や検疫所での検査対応が義務づけられているため。

- 化粧品・医薬部外品・医薬品: 薬機法(医薬品医療機器等法)の対象となり、日本国内の製造販売業許可(ライセンス)を持つ業者が輸入者となる必要があるため。

- 食器・キッチン用品: 食品に直接触れる調理器具や水筒などは食品衛生法の対象となり、素材や有害物質の溶出試験・届出が必要となるため。

- 乳幼児用のおもちゃ: 6歳未満の乳幼児が口に触れる可能性のある玩具は、安全上の観点から食品衛生法の適用を受け、別途検査が必要となるため。

これらの規制対象商品を日本市場で販売したい場合、海外企業はACPの選任だけでなく、「日本国内のライセンス保有業者(インポーター)」に輸入を委託するか、自社で日本国内に法人を設立して必要な許認可を取得する体制を整えなければなりません。

4. ACP届出の手順と手続きの流れ

税関事務管理人(ACP)の選任が必要な場合は、管轄税関へのACP届出を行う必要があります。

ここでは、ACP届出の手順、必要書類、届出先、登録期間についてわかりやすく解説します。

4.1. ACP届出に必要な書類

ACP届出に必要な書類は、海外法人の事業形態や輸入取引の内容によって異なりますが、基本となる書類は共通しています。まず、税関事務管理人届出書を作成し、海外法人の情報と選任するACPの情報を正確に記載して管轄税関へ提出します。

あわせて、海外法人の法人設立証明書や登記書類、代表者の本人確認書類など、届出者を証明する書類も必要です。さらに、ACPが日本国内で活動する法人または個人であることを確認するための在日確認書類も提出します。外国語で作成された書類については、日本語訳の提出を求められる場合があります。

2023年10月の制度改正以降は、ACPとの委任関係を証明する委任状や契約書の提出が重視されるようになりました。加えて、輸入商品の概要や物流ルート、取引内容が確認できる資料を事前に準備しておくことで、届出手続きをより円滑に進めることができます。

4.2. 管轄税関への届出手続き

ACP届出は、実際に輸入申告を行う管轄税関へ提出します。届出先は、商品が最初に到着して通関される港や空港によって決まり、輸入ルートに応じて適切な税関を選択する必要があります。

例えば、成田空港や羽田空港、東京港を利用する場合は東京税関、横浜港を利用する場合は横浜税関、関西国際空港や大阪港を利用する場合は大阪税関が管轄となります。Amazon FBAや3PL倉庫を利用するケースでも、実際に輸入申告を行う地域の税関へ届出を行うのが一般的です。複数の物流拠点を利用する場合は、主な輸入拠点を基準に、ACP事業者や通関業者と相談しながら届出先を決定するとよいでしょう。

4.3. 登録にかかる期間と有効期限

提出書類に不備がなければ、ACP届出が受理されるまでの期間は約1〜2週間が一般的な目安です。ただし、書類の修正や追加資料の提出が必要になった場合は、さらに時間を要することがあります。そのため、日本への輸入スケジュールに合わせて、余裕を持って届出手続きを進めることが重要です。

ACP届出は、一度受理されると原則として有効期限はありません。ただし、海外法人の名称や住所、税関事務管理人(ACP)、輸入スキームなど登録内容に変更が生じた場合は、速やかに変更届出を行う必要があります。輸入申告前にACP届出を完了しておくことが、日本への輸入を円滑に進めるための重要なポイントです。

5. ACPと倉庫・フルフィルメントサービスの連携方法

税関事務管理人(ACP)の届出が完了した後は、日本国内での倉庫保管・在庫管理・配送までを見据えた物流体制の構築が重要です。スムーズな日本輸入を実現するには、ACPと3PLフルフィルメントサービスやAmazon FBAを適切に連携させることが欠かせません。

ここでは、ACPと物流・フルフィルメントサービスの連携方法について実務の流れに沿って解説します。

5.1. ACP×3PLフルフィルメントの業務フロー

海外企業が日本市場へ参入する際は、税関事務管理人(ACP)と3PLフルフィルメントを組み合わせることで、日本国内に拠点を設けることなく、輸入から倉庫保管・配送までを効率的に運用できます。

基本的な流れは、まずACP届出を完了したうえで商品を日本へ発送し、貨物到着後はACPが輸入申告や関税・消費税の納付を行います。輸入許可が下りた商品は3PL倉庫へ搬入され、入庫・在庫管理・検品・ピッキング・梱包を経て、日本国内の顧客へ配送されます。

近年の3PL事業者は、返品対応や日本語カスタマーサポートまで提供するケースも増えており、海外企業でも日本国内と同等の物流サービスを実現できます。ACPと3PLを連携することで、初期投資を抑えながら、安定した物流体制を構築できることが大きなメリットです。

5.2. Amazon FBAジャパン×ACPの活用例

Amazonで日本市場へ販売する海外セラーも、税関事務管理人(ACP)を活用することで、Amazon FBAジャパンへの納品をスムーズに進められます。2023年10月の制度改正以降は、非居住者による輸入ではACPの適切な対応がこれまで以上に重要になっています。

一般的な流れは、Amazonセラーアカウントを開設し、FBA納品計画を作成した後、ACP届出を完了して商品を日本へ発送します。貨物到着後はACPが輸入申告を行い、輸入許可を取得した商品がAmazon FBA倉庫へ搬入されます。在庫登録後は、商品の保管・受注・梱包・配送・返品対応までをAmazonが一括で行うため、海外企業でも効率的に日本市場で販売を開始できます。

ACPとAmazon FBAを組み合わせることで、日本法人を設立することなく、日本国内向けECビジネスをスムーズに展開できる点が大きなメリットです。一方で、輸入消費税や関税、適正な輸入価格の設定など、税務面で確認すべきポイントもあるため、事前に十分な準備を行うことが重要です。

3PLの役割やサービス範囲を理解しておくことで、ACPとの連携イメージがより明確になります。

>>> 関連記事:【完全版】3PLとは?仕組み・導入のメリット・選定ポイントを徹底解説

6. ACP利用時の消費税・関税で押さえるべき財務ポイント

税関事務管理人(ACP)を利用した日本輸入では、関税や輸入消費税の理解も欠かせません。適切な税務対応は、輸入コストの最適化や円滑な事業運営につながります。

ここでは、ACP利用時に押さえておきたい財務・税務のポイントをわかりやすく解説します。

6.1. 海外企業が輸入者となるメリット

ACPを利用して海外法人自身が輸入者となることで、輸入手続きを適正に行えるだけでなく、税務面でもさまざまなメリットがあります。適正な輸入価格で申告することで通関リスクを抑えられるほか、日本の税制に基づいた消費税処理を行いやすくなります。

日本への輸入時には、関税に加えて輸入消費税を納付する必要があります。この輸入消費税は、一定の要件を満たして適切に申告を行うことで、仕入税額控除の対象となる場合があります。そのため、自社名義で輸入を行うことは、税務上も合理的な選択といえます。

一方、輸入消費税の控除や還付を受けるためには、輸入許可書に海外法人自身が輸入者として記載されていることに加え、日本で適切な税務申告を行う必要があります。実務では、税関手続きを担当するACPと、税務申告を担当する納税管理人がそれぞれ異なる役割を担うため、両者が連携できる体制を整えておくことが重要です。

6.2. 2024年消費税法改正がもたらす影響

日本では近年、インボイス制度の導入など消費税制度が大きく見直されており、海外企業にも影響が及んでいます。ACPを利用して輸入する場合でも、輸入後に発生する倉庫保管料や国内配送費、物流・マーケティング費用などについては、仕入税額控除の要件を満たすため、適格請求書の管理が欠かせません。

また、免税事業者との取引に対する経過措置は段階的に縮小されているため、日本国内で取引する3PL事業者や物流パートナーが適格請求書発行事業者であるかを事前に確認しておくことも重要です。

さらに、日本国内で一定以上の課税売上が発生した場合は、海外法人であっても消費税の申告・納税義務が生じる可能性があります。ACPによる通関手続きとあわせて、納税管理人や税理士と連携しながら税務体制を整備することで、将来的な税務リスクを軽減し、安定した日本ビジネスの運営につなげることができます。

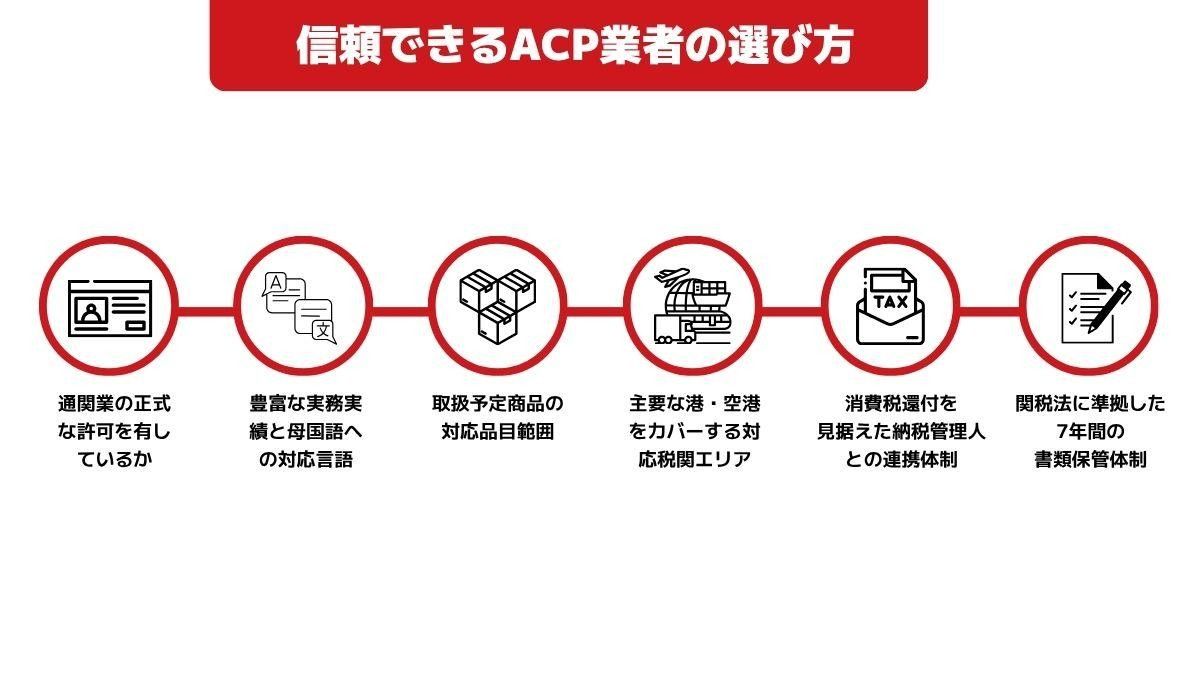

7. 信頼できるACP業者の選び方:6つの需要なポイント

税関事務管理人(ACP)を選ぶ際は、料金だけでなく、通関実績や法令対応、サポート体制などを総合的に確認することが重要です。ここでは、信頼できるACP業者を選ぶための6つのポイントを紹介します。

信頼できる税関事務管理人(ACP)業者を選ぶための重要チェックポイント

7.1. 通関業の正式な許可を有しているか

商業目的でACPサービスを提供する事業者は通関業法第3条に基づく通関業許可が法律上必須となります。無許可の業者によるサービス提供は違法行為にあたるため、事前に候補業者の通関業許可番号を確認し各地区税関の公式サイトにある許可業者一覧と照合することが最初の重要な確認事項です。

7.2. 豊富な実務実績と母国語への対応言語

過去のACP登録件数や自社と同じ国・地域のクライアントとの取引実績が豊富かどうかも重要な指標です。国ごとの商慣習や商流を理解している業者であれば税関との事前協議もスムーズに進み、さらに英語や中国語などの母国語で意思疎通ができれば書類準備の認識齟齬や通関トラブルを未然に防げます。

7.3. 取扱予定商品の対応品目範囲

ACP業者によって対応できる商品カテゴリーは異なり、規制のない一般貨物に特化した業者もあれば食品衛生法や薬機法が絡む化粧品や食品に対応できる専門業者も存在します。他省庁の許認可や複雑な調整が必要な規制品目を日本へ輸入する場合は、過去に同品目の通関実績があるかを必ず確認してください。

7.4. 主要な港・空港をカバーする対応税関エリア

日本国内に9つある地区税関のうち貨物が到着する港や空港を管轄する税関での手続き対応が必要となります。成田や羽田、横浜、大阪などの主要エリアに対応しているか、またAmazon FBAを利用する場合は納品先倉庫のエリアでの通関実績があるかを確認することで物流ルートの柔軟性が高まります。

7.5. 消費税還付を見据えた納税管理人との連携体制

ACPは税関手続きのみを担うため輸入消費税の仕入税額控除や確定申告を行うには別途税理士などの納税管理人が不可欠です。あらかじめ信頼できる会計事務所と強固な連携体制を整えているACP業者を選べば、複数の専門家を個別に探す手間を省き税関対応から税務申告まで一気通貫で依頼できます。

7.6. 関税法に準拠した7年間の書類保管体制

日本の関税法によりACP事業者は輸入関係書類を7年間厳格に保管する義務を負っています。インボイスや申告書などの重要書類を安全にデジタル管理し税関からの事後調査にも迅速に対応できるシステムを持つ業者は、リスク管理能力が高く長期的に安心してビジネスを任せられる優良な組織と言えます。

8. ACPとフルフィルメントサービスを一括提供するソリューション

日本市場への参入を成功させるためには、ACP(税関事務管理人)による適法な輸入通関と通関後の倉庫保管・フルフィルメントを連携させた一体的な物流体制の構築が不可欠です。しかし、ACP業者と国内の物流倉庫をそれぞれ個別に探して複数の窓口を管理することは、日本市場への参入が初めての海外企業にとって大きな実務負担となります。

こうした課題を解決する手段として近年注目されているのが、ACP登録サポートとフルフィルメント機能を一括提供するワンストップソリューションです。窓口を一元化することでベンダー管理の手間やコミュニケーションコストが大幅に削減され、さらに税関審査から倉庫への入庫、エンドユーザーへの出荷に至るまでのリードタイムを効率化できます。通関情報と倉庫の受け入れスケジュールを同一の事業者がリアルタイムで共有するため、貨物の引き渡しがスムーズになり、在庫切れや配送遅延のリスクも最小限に抑えられます。また、2023年10月の関税法改正以降に厳格化された届出書類の作成や適正な輸入申告価格の構築についても、専門知識を持つ同一のパートナーのもとで一貫して安全に管理することが可能です。

日本に拠点を持たない海外企業やグローバルセラーがこれらのメリットを最大限に享受して日本市場へ進出するための最適なソリューションがEzbuy Japanの一括提供サービスです。

Ezbuy Japanは、高度なACP対応サポートから日本国内におけるフルフィルメント業務までを完全にワンストップで提供する専門会社です。最先端の倉庫管理システム(WMS)を駆使する経験豊富なチームが、輸入通関直後の荷受けから正確な検品、在庫管理、注文毎の迅速なピッキング、丁寧な梱包、日本全国への発送までを正確に遂行します。Amazon FBAジャパンへの納品代行や楽天市場、Shopifyといった主要ECプラットフォームとのシステム連携実績も豊富で、海外セラーが最も安定したECオペレーションを最短で構築するための強力なパートナーとなります。

複雑な日本の輸入実務、関税法に準拠した税関対応、そして日々の在庫管理のすべてをEzbuy Japanに包括委託することで、貴社は煩雑なバックオフィス業務から解放され、商品開発やマーケティングといった事業成長に全リソースを集中させることができます。実績と信頼を兼ね備えたパートナーとともに、日本進出への確実な第一歩を今すぐ踏み出しましょう。

自社の取り扱い商品がACPに対応しているか確認したい場合や、日本進出に向けた具体的な法的手続き・お見積りのご相談は、ぜひお気軽にお問い合わせください。

日本国内での倉庫保管・3PL・ECフルフィルメントをご検討の方は、Ezbuy Japanのフルフィルメントサービスをご覧ください。

9. よくある質問(FAQ)

Q1. 税関事務管理人(ACP)とは?通関業者との違いは?

税関事務管理人(ACP)は、日本に拠点を持たない海外企業が日本で輸入者として輸入申告を行うために選任する法的代理人です。選任する法的代理人であるのに対し、通関業者はその輸入者の代わりに実際の通関申告を実務として行う専門業者という明確な役割の違いがあります。実務では通関業者がACPの指示のもとで動くため、これらはどちらか一方で代用できるものではなく、互いに補完し合う関係にあります。

Q2. 税関事務管理人(ACP)の登録費用はいくらですか?

税関事務管理人(ACP)の初期登録費用の相場は一般的に50,000円から200,000円程度ですが、取扱商品の種類や規制の複雑さ、手続きを行う税関の数によって料金は変動します。さらに、初期費用とは別に毎月の管理費や通関毎の手数料が発生するケースが多いため、事前に具体的な商流を伝えて正式な見積もりを取得することが不可欠です。

Q3. ACP届出をしないと日本へ輸入できますか?

日本に拠点がない海外企業がACPの選任義務があるにもかかわらず届出を行わずに輸入しようとした場合、日本の税関で輸入申告が却下され、貨物が長期間差し止められたり海外へ強制返送されたりするリスクがあります。特に2023年10月の関税法改正以降は税関の審査体制が大幅に強化されており、未登録での通関を試みると過大な返送コストやペナルティが発生するため、必ず出荷前に適法な登録手続きを完了させておく必要があります。

Q4. 個人でも税関事務管理人(ACP)になれますか?

日本国内に住所を持つ居住者であれば個人であっても法律上は税関事務管理人(ACP)になることができますが、有償としてサービスを提供する場合は通関業法に基づき財務大臣からの通関業許可が必要となります。専門知識のない知人や個人の従業員を安易にACPに選任することは、複雑な通関手続きの遅延や関税法違反といった重大なコンプライアンスリスクを引き起こす原因になるため、ライセンスを持った専門業者へ依頼するのが確実です。

Q5. Amazon FBAで日本へ納品する場合、ACPは必要ですか?

日本国内に法人格を持たない非居住者の海外セラーがAmazon FBAジャパンへ商品を納品する場合、税関事務管理人(ACP)の選任が絶対に必要となります。Amazon側が公式に輸入者(IOR)やACPの役割を代行しないと明記しているため、最初のFBA出荷を行う前に必ず届出を完了させる必要があり、その際は納品先となるFBAフルフィルメントセンターの地域を管轄する税関へ登録手続きを行うことが実務上の必須条件です。

Q6. ACP届出を一度行えば全国の税関で利用できますか?

いいえ、日本の税関は全国9つの地区税関に分割されて管轄が分かれているため、ACPの届出は商品が到着する各地区税関ごとに個別に行う必要があります。たとえば、東京(成田・羽田など)と大阪(関西国際空港・大阪港など)の両方のエリアから同時に、または別々に輸入を行う場合は、それぞれの地区税関に対して別々にACPの登録手続きを完了させておかなければならないため、事前の物流ルート選びと管轄の確認が不可欠です。

Q7. ACPを利用すると輸入消費税の還付は受けられますか?

ACPの利用によって自動的に直接還付されるわけではありませんが、海外企業自身が正規の輸入者(IOR)として登録されることで日本の消費税法上の「仕入税額控除」を適法に適用できるようになります。これにより、輸入時に支払った消費税を日本国内での販売時に顧客から預かった消費税から差し引いて相殺清算することが可能となり、第三者の名義を借りて二重課税のコストを全額負担する場合と比較して非常に大きな財務上のメリットを享受できます。

Q8. 日本では倉庫を利用するだけでもACPは必要ですか?

はい、日本国内の倉庫に在庫を保管するためにはまず商品を日本へ適法に輸入する必要があるため、非居住者である海外企業がその貨物の実質的な所有者(オーナー)として通関を行う場合は必ずACPが必要となります。倉庫に貨物を入庫させる前段階の税関手続きにおいて、海外企業自身が適法な輸入者として通関を行うためにはスムーズに通関を完了させるためにも、倉庫の利用開始と同時にACPの手配を済ませておくことが必須の条件です。